让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:扬州山人网络科技有限公司 > 服务项目 >

好意思债标售激勉“股债汇三杀”惨案?华尔街发怵的远不啻于此!

发布日期:2025-06-05 08:37 点击次数:90财联社5月20日讯(剪辑 潇湘)好意思国三大股指遭逢四月以来最严重抛售、永恒好意思债收益率纷繁出现两位数基点单日暴涨、好意思元指数单日又现快要50点的大跌——关于华尔街而言,本周三无疑再度遭逢了一个“股债汇三杀”往来日,而在一派惨跌声中,好意思债无疑再度成为了通盘金融市集的“风暴眼”……

和咱们昨日所教导的“一模一样”,继周二日本20年期国债拍卖遇冷后,周三好意思国20年期国债疲弱的刊行后果再度给全球市集蒙上了迷蒙,令投资者转向阻难姿态。

问题在于,当本应看成逃一火所的主权债券成为市集惊惶加重的根源时,这场抛售便具有更为令东说念主不安的深意。尤其当“主角”是好意思国国债时,忧虑无疑更甚。

(标普500指数在20年期好意思债标售后沿途重挫)

(标普500指数在20年期好意思债标售后沿途重挫)

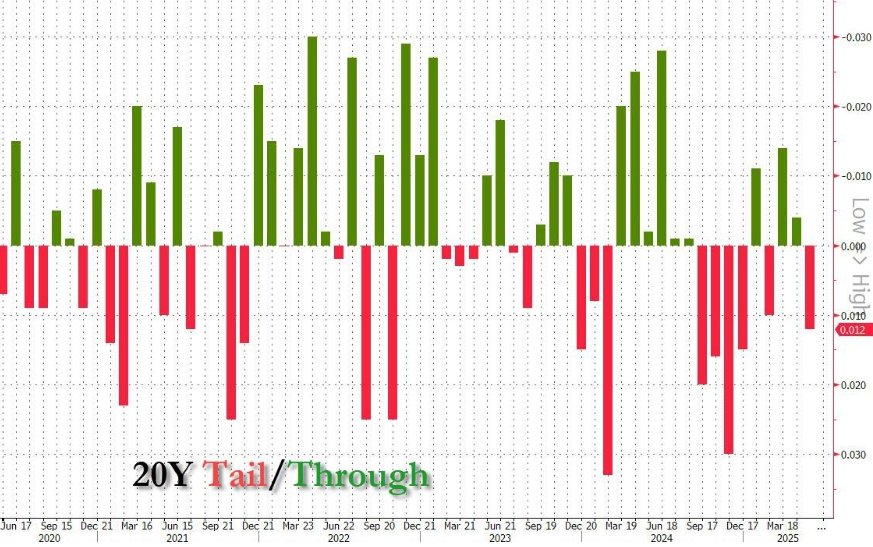

如同咱们前一天所先容的,周三的20年期好意思债标售是穆迪上周洗劫好意思国Aaa评级后的首场长债拍卖。最终,这场标售却以所有这个词东说念主不念念看到的惨淡数字已矣:本次刊行的最高中标利率达到了5.047%,这是史上第二次得标利率杰出5%,较预刊行利率5.035%朝上约1.2个基点,亦然近6个月来最大尾部利差。同期投标倍数也从近六个月平均水平2.57下跌至2.46。

3A评级全失后的首场好意思债标售需求疲软,自己是能预念念到的。内容上,情况老是雷同——来自天下各个旯旮的各路投资者齐会购买国债,惟一的疑问是价钱。周三往来员们条目的收益率溢价默契高于预期,市集也作念出了相应的反应。

“债券市集正在向策略制定者发出警戒信号,财政可合手续性问题不可再被冷漠太久,”摩根钞票处理公司投资组合司理Priya Misra默示。“不单是是债券市集,现在这些担忧情谊正在扼制风险情谊,并覆盖股市,信贷市集也运转关怀。”

华盛顿的财政奢侈品仍然是债券投资者惊惶的主要来源。无党派分析东说念主士称,好意思国总统特朗普的减税法案提案将在畴昔十年内使36万亿好意思元的联邦债务界限进一步激增2万亿至5万亿好意思元。

20年期的好意思债拍卖为这场债市猛火添薪,但本周早些时期固收市集其实早已暗火涌动。关税、货币刺激、债务攀升、财政规律轻松、策略风险加重、坚决通胀及飙升的通胀预期——这些成分无一例外齐正令全球投资者对拉长“久期”或买入永恒债券回避而视。

鉴于特朗普刚刚发动了一场堂堂皇皇的全球买卖战,并试图颠覆往日80年来的天下经济顺序,天下其他国度正在纷繁再行评估它们合手有的好意思元钞票,“抛售好意思国”已冉冉成为了近几个月来全球成本市集的主旋律。

这回丢失AAA确切不一样?

事实上,金融市集本周着手其实还对穆迪上周取消好意思国Aaa信用评级的决定反应特殊平素,一些市集东说念主士曾预期这一溜动不会对好意思国钞票价钱变成永恒毁伤——就像2011年好意思国评级初次遭逢左迁时的情况一样。

但是,研究到现在充满挑战的全球宏不雅经济环境和好意思国日益恶化的财政景色,这可能只是一相宁愿的念念法。不少资深行业东说念主士默示,为监测畴昔几个月的影响,脚下一个需要关怀的要道观念,即是所谓的好意思债 “期限溢价”。

2011年8月,当标普全球公司成为三大评级机构中第一个下调好意思国AAA评级的机构时,险些莫得引起多大负面反响,因为好意思国国债那时仍被深广觉得是天下上最安全的钞票。尽管标普在那时作念出了破天荒的历史性决定,但在左迁后东说念主们对好意思国国债的需求反而一度出现了飙升,收益率和期限溢价急剧下跌。

但现在,这种情况不太可能再发生了。

2011年时,好意思国的联邦政府债务/GDP比率达到94%,创下了那时的最高记录,反馈出政府为交代2008-09年全球金融危急而支拨激增。但那时的联邦基金利率仅为0.25%,通胀率位于3%且处于下行通说念,数年后更是降至零,直到2020年疫情才重返3%。

今天的情况则大不调换。穆迪的数据深化,好意思国大家债务约占国内分娩总值的100%,预测畴昔十年将进一步上升至134%;官方利率杰出4%。尽管通胀率面前回落至了2.3%,但跟着关税激勉的价钱高涨,预测接下来通胀率还会上升。与此同期,糜掷者的短期和永恒通胀预期则已波及了数十年来的最高水平。

固然29万亿好意思元的国债市集仍是全球金融体系的要道,但好意思国策略风险的加多正促使天下其他国度再行研究其对好意思国钞票(包括国债)的风险敞口——“去好意思元化”正在进行中。

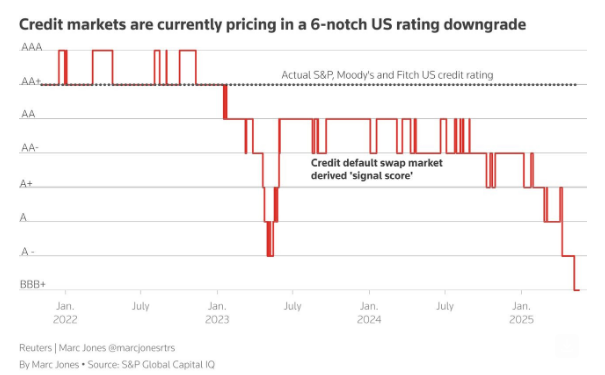

从信贷市集的订价看,业内致使似乎预测好意思国主权信用评级在畴昔最终还将连降六级,至BBB+,稍高于投资级(BBB-)的边缘。

好意思债期限溢价可能进一步飙升?

详细这些成分,东说念主们大约不消功出论断,与2011年不同的是,好意思债“期限溢价”——即投资者条目合手有永恒债券而非变调短期债务的风险溢价,在这次评级下调后可能会进一步上升,罕见是研究到其首先相对较低。

诚然,在上周五穆迪下调评级之前,好意思债期限溢价依然来到了十年来最高的,面前为0.75%——即75个基点。但这仍要远低于2011年的水平,并且从历史要领来看也很低。

从历史来看,上一次“山姆大叔”的债务或通胀动态像今天这么令东说念主担忧时,期限溢价要高得多。在遭受“滞胀”打击的20世纪70年代,期限溢价曾上升到5%,而在20世纪80年代初好意思联储为平息两位数通胀率而选拔两位数利率所激勉的“沃尔克冲击”衰败之后,期限溢价约为4%。

法兰克福金融处理学院磨真金不怕火、纽约联储"ACM"期限溢价模子联结创建者Emanuel Moench指出,“鉴于好意思国濒临的财政挑战,期限溢价近期已显耀上升,畴昔可能连接走高。部分投资者担忧可能形成自我已矣的债务危急——高债务/GDP比推高利率,加多政府利息职守,使通过增长化解债务的空间收窄,这可能进一步推升期限溢价。”

要道问题是:上限在那儿?历史标明,在好意思国引申严肃财政规律,或市集利率走高对家庭、企业及联邦政府变成过大压力前,这一溢价还有庞杂上起飞间。

部分分析师预测本年10年期好意思债收益率还将再涨50基点,这将使其波及5%的要道位——该水平既是巨额投资者眼中的格式关隘,亦然这一“全球钞票订价之锚”2023年10月所创下的全球金融危急后高点。

正如Moench所言,跟着面前财政省略情趣高企、策略信得过度低迷,好意思债正处于“脆弱时间”。而与此同期,全球环境也一样正运转处于疑三惑四之中——本周日本30年期债券收益率一样已飙升至了历史新高……

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:于健 SF069